Các phương thức thanh toán

Với xu hướng toàn cầu hoá hiện nay nay, việc thương mại, giao dịch thanh toán và mua bán hàng hóa đang dần trở nên dễ ợt và dễ ợt hơn. Vậy làm bí quyết nào để 2 tổ chức hoặc cá thể ở 2 lãnh thổ, tổ quốc ở khoảng cách địa lí xa nhau lại có thể mua buôn bán và triển khai giao dịch thanh toán giao dịch một bí quyết dễ dàng.

Cùng đọc bài viết dưới phía trên của kasynoonlinemy.com Logistics chúng mình để hiểu rõ thêm về các phương thức giao dịch thanh toán quốc tế các bạn nhé!

I. Khái niệm thanh toán giao dịch quốc tế

Thanh toán nước ngoài là việc thực hiện nghĩa vụ đưa ra trả cùng quyền thụ hưởng về chi phí tệ phát sinh trên đại lý các chuyển động kinh tế và phi kinh tế giữa các tổ chức, cá nhân nước này với các tổ chức, cá thể nước khác, hay giữa một giang sơn với tổ chức triển khai quốc tế, thông qua quan hệ giữa các ngân hàng của các nước liên quan.

Bạn đang xem: Các phương thức thanh toán

II. Đặc điểm của giao dịch quốc tế

Hoạt động thanh toán giao dịch quốc tế tương quan đến những chủ thể ở nhì hay các quốc gia, do đó, các chủ thể khi thâm nhập vào chuyển động thanh toán thế giới không hầu như chịu sự kiểm soát và điều chỉnh của công cụ quốc gia, mà còn phải tuân thủ các văn bản pháp lý quốc tế.

Phòng dịch vụ thương mại quốc tế phát hành UCP, URC, INCOTERMS… tạo nên một khung pháp luật bình đẳng, công bình cho các chủ thể khi gia nhập vào vận động thương mại và thanh toán giao dịch quốc tế, tránh phần lớn hiểu lầm đáng tiếc xảy ra.

Hoạt động thanh toán giao dịch quốc tế được thực hiện phần nhiều thông qua khối hệ thống ngân hàng.Trừ một số lượng rất bé dại hàng hóa xuất nhập vào được giao thương mua bán qua con phố tiểu ngạch thì hầu như kim ngạch xuất nhập vào của một quốc gia được phản ảnh qua doanh số giao dịch quốc tế của hệ thống ngân hàng thương mại. Vào thực tiễn, bạn xuất khẩu và tín đồ nhập khẩu ko được phép thực hiện thanh toán trực tiếp mang lại nhau, mà theo hình thức định phải giao dịch thanh toán qua hệ thống ngân hàng.

Việc giao dịch thanh toán qua ngân hàng đảm bảo cho những khoản bỏ ra trả được thực hiện một cách an toàn, hối hả và hiệu quả.

Trong giao dịch quốc tế, tiền mặt phần nhiều không được áp dụng trực tiếp nhưng dùng các phương nhân thể thanh toán.Các phương tiện đi lại thường được sử dụng trong thanh toán giao dịch quốc tế như hối phiếu, kỳ phiếu cùng séc thanh toán.

Trong giao dịch quốc tế, ít nhất một trong hai mặt có tương quan đến nước ngoài tệ.Do việc liên quan đến nước ngoài tệ, nên hoạt động thanh toán nước ngoài sẽ chịu ảnh hưởng trực tiếp của tỷ giá hối đoái với vấn đề thống trị dự trữ ngoại hối của quốc gia.

Ngôn ngữ áp dụng trong thanh toán quốc tế đa số bằng giờ Anh.Giải quyết tranh chấp chủ yếu bằng mức sử dụng quốc tế.III. Sứ mệnh của cách thức thanh toán quốc tế

Đối cùng với nền ghê tế: giao dịch quốc tế đóng góp thêm phần mở rộng lớn và xúc tiến quan hệ tài chính đối ngoại, bức tốc vị thế kinh tế tài chính của mỗi nước nhà trên thị phần quốc tế, tạo mong nối giữa các quốc gia trong dục tình thanh toán.Đối với các doanh nghiệp: giao dịch quốc tế giao hàng nhu ước thanh toán của những doanh nghiệp trong hoạt động mua bán hàng hóa quốc tếĐối với các ngân sản phẩm thương mại: giao dịch thanh toán quốc tế tạo lệch giá dịch vụ, liên tưởng các vận động khác của ngân hàng phát triển.IV. Các hình thức thanh toán quốc tế cơ bản

1. Thủ tục ghi sổ – xuất hiện Account

Khái niệm:

Phương thức chuyển khoản qua ngân hàng (Remittance) là cách thức mà vào đó quý khách (người yêu mong chuyển tiền) yêu ước ngân hàng của bản thân mình chuyển một số trong những tiền tuyệt nhất định mang lại một bạn khác (người hưởng lợi) sinh hoạt một vị trí nhất định bằng phương tiện chuyển khoản qua ngân hàng do quý khách quy định.

Đặc điểm:

Là một cách tiến hành thanh toán không tồn tại sự gia nhập của bank với tác dụng là tín đồ mở tài khoản và thu tiền cho những người ghi sổ.Chỉ mở sổ đơn biên, ko mở sổ tuy vậy biên, nếu người bị ghi sổ mở sổ để theo dõi thì sổ đó không có giá trị quyết toán giữa hai bên.Với khía cạnh thu tiền, cách thức này chỉ tất cả hai nguyên tố tham gia: bạn ghi sổ và người bị ghi sổ.Giá cả hàng hóa ghi trên thích hợp đồng cửa hàng của phương thức ghi sổ thường xuyên cao hơn ngân sách chi tiêu hàng hóa ghi trên đúng theo đồng đại lý khi trả chi phí ngay.Phương thức thanh toán ghi sổ về thực tế là phương thức tài trợ nhập khẩu, bởi đó khủng hoảng rủi ro sẽ nằm trong về fan bị ghi sổ.Các mặt tham gia:

Chỉ có bên xuất khẩu và nhập khẩu. Bank chỉ nhập vai trò là bên mở thông tin tài khoản và thực hiện thanh toán dựa trên từng thời khắc đã thỏa thuận giao dịch của mặt nhập khẩu gửi cho mặt xuất khẩu.

Quy trình thực hiện:

Bên xuất khẩu giao hàng/ dịch vụ và gửi hội chứng từ cho bên nhập khẩu nhấn hàngBên xuất khẩu ghi nợ vào tài khoản và báo nợ trực tiếp cho bên nhập khẩuĐịnh kỳ giao dịch (tháng, quý hoặc nửa năm) bên nhập khẩu chuyển khoản qua ngân hàng thanh toán cho bên xuất khẩu hoặc giao dịch thanh toán bằng séc.

Khi như thế nào nên sử dụng phương thức thanh toán ghi sổ?

2 bên tất cả quan hệ giao thương mua bán thường xuyên với số lượng không bự và tất cả sự tin yêu lẫn nhauBên xuất khẩu nhờ cất hộ hàng cho bên nhập khẩu hoặc cửa hàng đại lý phân phối ở nước ngoài.Thanh toán phí dịch vụ thương mại như cước tổn phí vận tải, bảo hiểm, bưu điện, tiền hoa hồng, tầm giá ủy thác, lãi giải ngân cho vay hoặc cống phẩm đầu tư.Dùng trong cách thức gia côngPhương thức này chỉ có lợi cho tín đồ bị ghi sổNhững điểm cần lưu ý:

Chưa có luật và tập tiệm quốc tế điều chỉnh phương thức giao dịch thanh toán ghi sổ. Khi vận dụng cần vận dụng luật giang sơn của nước mở sổ cái và/hoặc thỏa thuận bank đại lý thân hai ngân hàng (nếu có).Cần quy định rõ ràng đồng tiền ghi nợ trên sổ cái, đồng tiền thanh toán, phương thức chuyển tiền, chế tài giao dịch chậm, thiếu hoặc không thanh toán.Trong cách thức này, mặt xuất khẩu mở thông tin tài khoản (mở sổ) còn bên nhập khẩu ko mở sổ song song. Trường hợp tất cả mở sổ thì chỉ có giá trị theo dõi và quan sát chứ không có giá trị thanh toán.2. Cách làm nhờ thu – Collection

Khái niệm:

Nhờ thu là hình thức thanh toán sau khi nhà xuất khẩu giữ hộ hàng mang đến nhà nhập khẩu vẫn đồng thời gửi chứng từ cho ngân hàng của chính mình để thu hộ tiền của ngân hàng người nhập khẩu. Triệu chứng từ dựa vào thu trong quy định là những chứng từ tài bao gồm và/ hoặc bệnh từ mến mại. Đây là cách thức vai trò của ngân hàng thể hiện rất rõ ràng, đảm bảo bình yên cho phía hai bên xuất – nhập khẩu.

Chứng từ tài chính: hối phiếu, kỳ phiếu, séc hoặc những hội chứng từ tương quan đến mục đích chi trả.Xem thêm: Những Lời Chúc Mừng 8 3 Bạn Thân Ngày 8/3, Lời Chúc 8/3 Cho Bạn Thân

Chứng từ bỏ thương mại: Hóa đơn, vận tải đơn, các chứng từ về quyền sở hữu hoặc bất kể chứng từ bỏ nào chưa phải là bệnh từ tài chính.Đặc điểm:

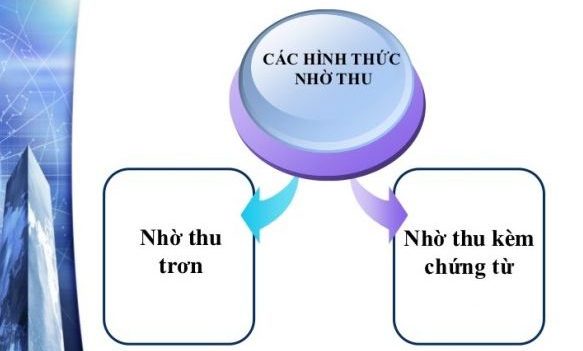

Phương thức dựa vào thu gồm 2 loại:

Các bên tham gia:

Người ủy nhiệm (Principal): là bạn ủy quyền xử lý nhiệm vụ nhờ thu mang lại ngân hàng, thường nhất quán với tín đồ xuất khẩu hay fan hưởng lợi.Ngân sản phẩm chuyển hội chứng từ (Remiting bank): là bank đại diện cho người nhờ thu chỉ định, ngân hàng này có nghĩa vụ tiếp nhận chứng từ từ người uỷ thác nhờ vào thu theo những đk mà người nhờ thu đưa ra để thu hộ tiền mang đến họ, lúc nhận bệnh từ như thế nào thì sẽ đưa đi như vậy. Thường đồng nhất với ngân hàng ship hàng nhà xuất khẩu.Ngân mặt hàng xuất trình (Presenting bank): là bank ở nước tín đồ nhập khẩu, tiến hành chuyển giao chứng từ dựa vào thu cho người nhập khẩu theo đúng chỉ thị nhờ thu.Ngân sản phẩm thu hộ (Collecting bank): là ngân hàng đại diện cho những người trả tiền. Là ngẫu nhiên ngân sản phẩm nào có tương quan đến nhiệm vụ nhờ thu nhưng chưa phải là ngân hàng chuyển hội chứng từ, thường xuyên được hiểu bình thường nghĩa với bank xuất trình. Trường phù hợp ngân bạn xuất khẩu không nêu rõ thông tin thì ngân hàng này rất có thể do bank chuyển chỉ định.Người trả tiền (Drawee): là tín đồ được xuất trình hội chứng từ theo đúng chỉ thị nhờ vào thu, thường đồng điệu với bên nhập khẩu.2.1 cách thức nhờ thu trơn

Quy trình thực hiện:

Bên xuất khẩu giao hàng/ cung ứng dịch vụ với gửi triệu chứng từ cho mặt nhập khẩu.Ký phát hối hận phiếu với gửi yêu mong nhờ thu tới bank bên đầu xuất nhờ vào thu chi phí từ bank nhập khẩu nước ngoài.Ngân hàng bên xuất chuyển ân hận phiếu và thông tư nhờ thu cho ngân hàng bên bạn nhập khẩu trên nước ngoài.Ngân hàng thu hộ xuất trình ân hận phiếu theo như đúng chỉ thị nhờ vào thu cho tất cả những người trả tiền.Người trả tiền thực hiện giao dịch hoặc chấp nhận trả tiền ăn năn phiếu.Ngân mặt hàng thu hộ chuyển khoản hoặc hối hận phiếu vẫn được đồng ý cho ngân hàng chuyển.Ngân hàng đưa trả chi phí hoặc ăn năn phiếu sẽ được đồng ý tới bên xuất khẩu.Khi làm sao nên áp dụng phương thức giao dịch nhờ thu trơn?

Nên thực hiện nếu fan hưởng lợi và bạn trả tiền tin cẩn lẫn nhau, vì bank chỉ là tín đồ trung gian thu hộ thôi.Phương thức nhờ vào thu trơn không nhiều được thực hiện trong thanh toán giao dịch thương mại, hay chỉ được áp dụng trong giao dịch dịch vụ thương mại dịch vụ như nhờ vào thu chi phí điện, nước,…Những điểm cần lưu ý:

Phương thức này không nhiều được áp dụng vì không bảo đảm an toàn quyền lợi cho tất cả 2 bên: do bank chỉ vào vai trò trung gian vào thanh toán bởi vì bộ bệnh từ hàng hoá đang giao cho tất cả những người nhập khẩu nên ngân hàng đại lý thiết yếu khống chế tín đồ nhập khẩu được. Ví dụ là ngân hàng sẽ không chịu trọng trách trong trường hòa hợp không thu được, thu không được hoặc thu sai hạn. Vì vậy, bạn xuất khẩu chỉ nên vận dụng phương thức này vào trường hợp tất cả quan hệ nhiều năm và tin tưởng người nhập khẩu.Để hạn chế rủi ro, trong hòa hợp đồng cơ sở, hai bên cần thỏa thuận hợp tác thời hạn ví dụ phải trả tiền hoặc phải đồng ý thanh toán ngay sau khoản thời gian ngân hàng xuất trình hiện tượng thanh toán. Ví như trả chậm chạp thì bị vạc lãi trả chậm.Trong chỉ thị nhờ thu cũng đề nghị quy định điều khoản chế tài giống như khác như người trả tiền, giao dịch thanh toán không đủ số lượng, chỉ dẫn những nguyên nhân không hòa hợp pháp hoặc không phải chăng để không đồng ý thanh toán,…Phương thức này thường xuyên được thực hiện để thanh toán giao dịch phí hoặc trong dựa vào thu séc giữa những ngân hàng.

2.2 cách làm nhờ thu kèm bệnh từ

Trong cách làm này, để phòng ngừa và nên tránh rủi ro fan nhập khẩu chiếm dụng vốn của bạn xuất khẩu, thanh toán chậm, thiếu, thậm chí là phủ nhận thanh toán, thì người cung cấp thường ủy thác đến ngân hàng thay mặt đại diện mình khống chế chứng từ so với người nhập vào với đk là thanh toán đổi lấy hội chứng từ (Documents against Payment – D/P) hoặc chấp nhận thanh toán giao dịch đổi lấy triệu chứng từ (Documents against Acceptance – D/A):

D/A (Documents against Acceptance) là vấn đề kiện gật đầu đồng ý thanh toán thảo luận chứng từ. Ngân hàng nhờ thu chỉ trao bệnh từ thương mại dịch vụ khi đơn vị nhập khẩu đồng ý thanh toán. Đối với điều kiện D/A, trong lệnh nhờ thu nên có chỉ thị “Release Documents against Acceptance”Quy trình thực hiện thanh toán đổi lấy hội chứng từ:

Căn cứ vào thích hợp đồng thương mại dịch vụ đã ký, người xuất khẩu thực hiện giao hàng cho tất cả những người nhập khẩu nhưng không giao bộ triệu chứng từ hàng hóa.Người xuất khẩu ký phát với gửi hối hận phiếu gồm kỳ hạn, kèm theo thông tư nhờ thu với bộ bệnh từ hàng hóa đến bank nhận ủy thác để nhờ thu hộ chi phí ở fan nhập khẩu.Ngân hàng nhấn ủy thác chuyển chỉ thị nhờ thu với bộ hội chứng từ sang ngân hàng đại ký kết để thông báo cho tất cả những người nhập khẩu.Căn cứ vào thông tư nhờ thu đã nhận được được, ngân hàng xuất trình lập thông báo gửi bên nhập khẩuNếu người nhập khẩu đồng ý trả tiền bằng phương pháp ký đồng ý trực tiếp vào ăn năn phiếu hoặc chấp nhận bằng văn bản, thì ngân hàng xuất trình giao bộ bệnh từ sản phẩm & hàng hóa cho nhà nhập khẩu.Ngân hàng xuất trình thông tin nội dung gật đầu đồng ý thanh toán của nhà nhập khẩu cho bank chuyển bệnh từ.Ngân hàng chuyển triệu chứng từ thông báo tác dụng gửi triệu chứng từ nhờ thu theo điều kiện D/A cho những người xuất khẩu.D/P (Documents against Payment) là vấn đề kiện thanh toán trả tiền ngay trong lúc chứng trường đoản cú được xuất trình (payable at sight). Ngân hàng thu hộ chỉ trao chứng từ dịch vụ thương mại khi công ty nhập khẩu thanh toán nhờ thu. Đối với đk D/P, trong lệnh dựa vào thu cần có chỉ thị “Release Documents against Payment”Quy trình thực hiện đồng ý thanh toán thay đổi lấy bệnh từ:

Căn cứ vào vừa lòng đồng dịch vụ thương mại đã ký, người xuất khẩu tiến hành giao hàng cho người nhập khẩuNgười xuất khẩu ký kết phát với gửi chỉ thị nhờ thu kèm bộ hội chứng từ hàng hóa (kèm hoặc ko kèm ăn năn phiếu) đến ngân hàng nhận ủy thác nhằm nhờ thu hộ tiền ở fan nhập khẩuNgân hàng nhận ủy thác chuyển chỉ thị nhờ thu và bộ chứng từ sang bank đại lý để thông báo cho những người nhập khẩuCăn cứ vào chỉ thị nhờ thu đã nhận được được, bank xuất trình lập thông tin gửi công ty nhập khẩu.Ngân hàng xuất trình giao bộ hội chứng từ sản phẩm & hàng hóa cho công ty nhập khẩu sau khi nhà nhập vào đã gửi đủ chi phí để thanh toán nhờ thu.Ngân mặt hàng xuất trình giao dịch thanh toán trị giá nhờ thu cho ngân hàng chuyển chứng từNgân sản phẩm chuyển bệnh từ thanh toán giao dịch cho công ty xuất khẩu kết quả nhờ thu sau khoản thời gian đã trừ phí thương mại dịch vụ và các giá thành liên quan.Ngoài 2 hiệ tượng nhờ thu kèm chứng từ theo các điều khiếu nại D/A, D/P, trong thực tế còn tồn tại một số điều kiện thanh toán nhờ thu kèm hội chứng từ khác ví như là:Thanh toán từng phần: một phần theo giá trị nhờ thu D/P at sight, một trong những phần theo quý hiếm nhờ thu D/A.Giao chứng từ khi bao gồm giấy hẹn trả tiền, gồm thư khẳng định trả tiền, hoặc tất cả biên lai tín thác. Những trường đúng theo này quy trình giao dịch thanh toán áp dụng cũng tương tự như như hiệ tượng D/A nhưng bank chỉ giao hội chứng từ khi người tiêu dùng xuất trình giấy hứa hẹn trả tiền, thư cam đoan trả chi phí hoặc biên lai tín thác do chính người sử dụng lập ra.Những điểm cần lưu ý:

Ngân sản phẩm là bạn trung gian thu hộ tiền mang đến khách hàng, không tồn tại trách nhiệm đến việc thu tiền có đạt tác dụng hay không.Người xuất khẩu phải tạo một thông tư nhờ thu gửi mang lại ngân hàng thay mặt đại diện cho mình nhờ vào thu hộ tiền. Trong thông tư nhờ thu, bạn xuất khẩu phải kê ra những điều kiện nhờ thu mà ngân hàng thu yêu cầu thực hiện.Trong trường đúng theo hàng đến trước chứng từ, bạn nhập khẩu có thể cấp giấy bảo lãnh với thương hiệu tàu để nhận hàng.Phương thức nhờ vào thu kèm bệnh từ đảm bảo được quyền lợi của mặt xuất khẩu, người nhập khẩu ao ước có sản phẩm phải giao dịch tiền cho ngân hàng bên đầu xuất. Tuy vậy phương thức này vẫn ẩn chứa nhiều khủng hoảng rủi ro vì người xuất khẩu cần tốn phí thời gian và tài lộc để tịch thu vốn hoặc giải quyết lô hàng sẽ gửi.3. Phương thức thanh toán tín dụng bệnh từ – Letter of credit (L/C)

Khái niệm:

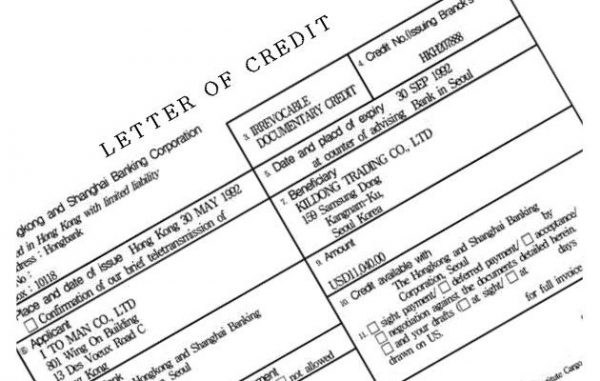

L/C được hiểu là văn bản do ngân hàng nhập khẩu phạt hành khẳng định trả tiền cho tất cả những người xuất khẩu sau khi người này xuất trình bộ chứng từ hợp lệ. Vì thế L/C này được điện thoại tư vấn là L/C dịch vụ thương mại hay L/C hội chứng từ. L/C được lập trên các đại lý các pháp luật trong thích hợp đồng cơ mà hoàn toàn hòa bình với hòa hợp đồng.

Đặc điểm:

L/C được chia thành nhiều các loại như sau:

Thư tín dụng có thể hủy quăng quật (Revocable L/C)Thư tín dụng thanh toán không thể diệt ngang (Irrevocable L/C)Thư tín dụng có chứng thực (Confirmed L/C)Thư tín dụng ủy quyền (Transferable L/C)Thư tín dụng thanh toán giáp lưng (Back khổng lồ Back L/C)Thư tín dụng thanh toán tuần trả (Revolving Letter of Credit)Thư tín dụng dự trữ (Standby Letter of Credit)Thư tín dụng đối ứng (Reciprocal L/C)Thư tín dụng có luật pháp đỏ (Red Clause L/C)Các bên tham gia:

Người yêu cầu phát hành thư tín dụng: tín đồ nhập khẩu hoặc fan nhập khẩu ủy thác cho một bạn khácNgân hàng thành lập thư tín dụng: là bank nước của người nhập khẩu.Ngân mặt hàng yêu mong (Applicant bank): Là chi nhánh của ngân hàng phát hành). Ở Việt Nam, người yêu cầu desgin L/C phải thông qua chi nhánh của ngân hàng phát hành nhằm đệ 1-1 yêu ước phát hành L/C. Ngân hàng phát hành ủy thác cho trụ sở của mình đón nhận đơn yêu cầu phát hành L/C.Người thụ hưởng thư tín dụng (Beneficiary): Là tín đồ xuất khẩu hoặc bất kể người nào khác mà bạn hưởng lợi chỉ định.Ngân hàng thông tin thư tín dụng thanh toán (Advising bank): Là bank đại lý của bank phát sản phẩm ở nước fan hưởng lợi.Nội dung chính cần phải có trong phiên bản L/C:

Số hiệu, địa điểm, ngày mở L/CLoại L/CTên và địa chỉ các mặt liên quan: tình nhân cầu mở L/C, tín đồ hưởng lợi, những ngân hàng…Số tiền, nhiều loại tiềnThời hạn hiệu lực, thời hạn trả tiền, và thời hạn giao hàngĐiều khoản giao hàng: điều kiện, chỗ giao hàng…Nội dung về hàng hóa: tên, số lượng, trọng lượng, bao bì, đóng góp gói. …Những hội chứng từ fan hưởng lợi bắt buộc xuất trình: hối phiếu, hóa 1-1 thương mại, vận đơn, bệnh từ bảo hiểm, C/0, C/Q…Cam kết của ngân hàng mở thư tín dụngNhững nội dung khácQuy trình thực hiện cách thức thanh toán L/C:

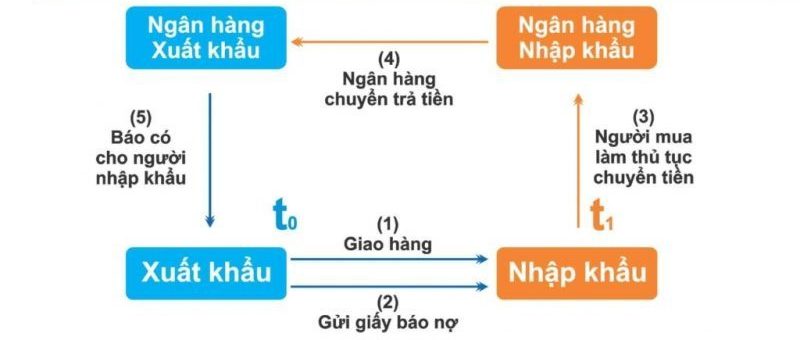

Bên xuất khẩu nhờ vào hợp đồng ngoại thương mở L/C tại ngân hàng của chính bản thân mình để cho bên xuất khẩu hưởng.Dựa theo yêu cầu của bạn hưởng thì bank nhập khẩu chế tạo L/C, chuyển bản chính L/C cho những người xuất khẩu văn bản để ngân hàng xuất khẩu hưởng(Ngân mặt hàng thông báo).Ngân hàng thay mặt bên công ty xuất khẩu xác thực L/C nhờ cất hộ lại bạn dạng chính cho bên nhà xuất khẩu.Căn cứ vào câu chữ của L/C, bạn xuất khẩu giao hàng cho những người nhập khẩu.Khi ship hàng bên xuất triển khai xong chứng từ và hối phiếu nhờ cất hộ về ngân hàng đầu xuất yêu cầu nhận tiền cho bộ triệu chứng từ đó.Ngân hàng thông báo nhận được bộ triệu chứng từ đạt yêu cầu sẽ làm thủ tục thanh toán.Ngân hàng thông báo chuyển bộ bệnh từ giao dịch thanh toán cho ngân hàng bên đầu nhậpNgân hàng bên nhập (Ngân hàng xây dựng L/C) sau khi nhận được bộ những chứng thong thả Ngân hàng thông báo chuyển đến kiểm soát thấy đạt yêu cầu trong L/C sẽ tiến hành chuyển tiền cho ngân hàng thông báo.Ngân hàng bên nhập báo với công ty nhập khẩu biết đang trả tiền mang lại nhà xuất khẩu, bên cạnh đó yêu ước nhà nhập khẩu hoàn vốn đầu tư cho mình thì mới đưa bộ bệnh từ nhập khẩu để gia công thủ tục nhập hàng.Những điểm cần lưu ý:

Người nhập vào muốn ngân hàng phát hành thư tín dụng thanh toán phải viết giấy yêu cầu phát hành thư tín dụng nhập khẩu gởi đến ngân hàng phát hành L/C Việt Nam.Những vụ việc sửa đổi L/C của nước ngoài gửi đến đề nghị được ngân hàng phát hành L/C thông báo cho đơn vị chức năng nhập khẩu.Người tận hưởng lợi đề xuất kiểm tra thư tín dụng.4. Phương thức giao dịch chuyển tiền – Remittance

Khái niệm:

Đây là cách thức mà mặt nhập khẩu yêu ước ngân hàng của mình thông sang 1 ngân hàng đại lý ở nước ngoài chuyển trả một trong những tiền nhất mực cho bên xuất khẩu.

Các mặt tham gia:

Người nhập khẩu – người chuyển khoản qua ngân hàng (Remitter)Người xuất khẩu – tín đồ thụ hưởng trọn (Beneficiary)Ngân mặt hàng của bạn nhập khẩu – ngân hàng chuyển (Remitting Bank)Ngân mặt hàng của tín đồ xuất khẩu – bank đại lý (Corresponding Bank)Quy trình thực hiện:

Người nhập khẩu viết giấy yêu thương cầu chuyển tiền (lệnh gửi tiền) gửi cho ngân hàng giao hàng mình kiến nghị chuyển tiền cho tất cả những người xuất khẩu nước ngoài.Ngân hàng giao dịch chuyển tiền ra lệnh cho ngân hàng đại lý của chính bản thân mình tại nước ngoài chuyển tiền và gửi giấy báo nợ tới bank nhập khẩu.Ngân hàng đại lý phân phối bên đầu nhập gởi tiền và giấy báo nợ cho mặt xuất khẩu.Khi cảm nhận tiền, fan xuất khẩu giao hàng theo yêu cầu.Trước thời khắc số chi phí được chuyển hoàn thì số tiền thuộc về người chuyển khoản có quyền hủy lệnh chuyển tiền, bên hưởng tiền không có quyền năng khiếu nại.Các phương thức chuyển tiền hiện tại:

Chuyển tiền bằng điện (Telegraphic Transfer Remittance) (T/T): thời gian gửi rất nhanh, người chuyển khoản phải trả giấy tờ thủ tục phí và chi tiêu điện tín. Đây là phương pháp được vận dụng nhiều tốt nhất hiện nay.Chuyển tiền bằng thư (Mail Transfer Remittance) (M/T): thời gian chuyển lâu, túi tiền thấp.Những điểm cần lưu ý:

Phương pháp chuyển tiền triển khai rất solo giản, ngân sách thấp (thường chỉ với 0,15%- 0,2% trị giá chỉ số chi phí chuyển)Tuy nhiên, phương thức thanh toán giao dịch này tăng năng lực rủi ro cho cả 2 bên nên chỉ áp dụng khi gồm quan hệ mua bán tin cậy, giá bán trị thanh toán giao dịch không lớn.Hy vọng rằng qua nội dung bài viết trên đây của kasynoonlinemy.com Logistics, các bạn cũng có thể hiểu rõ rộng về những phương thức giao dịch thanh toán quốc tế hiện nay. Nếu bạn có bất kì thắc mắc nào thì hãy tương tác ngay với bọn chúng mình nhằm được hướng dẫn và bốn vấn rõ ràng nhé!

V. Bộ triệu chứng từ trong thanh toán giao dịch quốc tế

Một bộ bệnh từ được sử dụng trong giao dịch thanh toán quốc tế hay bao gồm:

Hóa đối chọi thương mạiChứng từ bỏ vận tải:Vận đối chọi đường biểnVận giao dịch không (Airway bill)Vận đơn vận tải đường bộ đa phương thức,…Chứng từ bảo đảm và bảo hiểm:Đơn bảo hiểmGiấy ghi nhận bảo hiểmHoặc tờ khai theo hòa hợp đồng bảo hiểm,…Phiếu gói gọn hàng hóaGiấy ghi nhận xuất xứCác một số loại giấy chứng nhận khác:Giấy chứng nhận số lượng/ trọng lượng/ hóa học lượngGiấy ghi nhận kiểm dịch cồn vật/ thực vật,..