Xuất trả lại hàng cho người bán

Khi phân phát hiện sản phẩm & hàng hóa không đúng chất lượng, chủng các loại hay quy cách và bắt buộc trả lại cục bộ hay 1 phần hàng hóa thì nên lập hóa solo trả lại hàng. Nội dung bài viết dưới đây là những share kinh nghiệm cách xử trí khi có hàng phân phối bị trả lại. Bạn đang xem: Xuất trả lại hàng cho người bán

1. Gợi ý xuất hóa đối chọi trả lại mặt hàng cho bên bán:

“ Tổ chức cá thể mua sản phẩm hóa, người bán đã xuất hóa đơn, fan mua đã nhận hàng, nhưng tiếp đến người sở hữu phát hiện hàng hóa không đúng quy cách, quality phải trả lại cục bộ hay một trong những phần hàng hóa, khi xuất hàng trả lại cho người bán, cơ sở phải tạo hóa đơn, trên hóa solo ghi rõ sản phẩm & hàng hóa trả lại người cung cấp do không đúng quy cách, hóa học lượng, chi phí thuế GTGT (nếu có)”.“ ngôi trường hợp người tiêu dùng là đối tượng người sử dụng không bao gồm hóa đơn, lúc trả lại hàng hóa, mặt mua và mặt bán phải lập biên bạn dạng ghi rõ một số loại hàng hóa, số lượng, cực hiếm hàng trả lại theo giá không có thuế GTGT, chi phí thuế GTGT theo hóa đơn bán sản phẩm (số ký hiệu, ngày, tháng của hóa đơn), tại sao trả mặt hàng và mặt bán tịch thu hóa solo đã lập”. Biên bạn dạng này được giữ gìn cùng với hóa đơn bán sản phẩm để làm căn cứ kiểm soát và điều chỉnh kê khai lợi nhuận bán, thuế GTGT của bên bán”.Xem thêm: Tin Tức, Clip, Video Hình Ảnh, Tin Mới Nhất Về Thay Lời Muốn Nói Htv

Căn cứ theo luật nêu trên, xuất hàng trả lại sở hữu hai ngôi trường hợp:

1.1 Người mua sắm là công ty, tổ chức:

Khi người mua xuất sản phẩm trả bạn bán, người tiêu dùng sẽ lập hóa 1-1 như sau:Ví dụ:

Khi tiến hành trả lại hàng, công ty Anpha xuất hóa đối chọi trả lại hàng như sau:

HÓA ĐƠN mẫu mã số: 01GTKT3/001 GIA TRỊ GIA TĂNG Ký hiệu: AP/16P Liên 2: Giao cho những người mua Số: 0000155 Mã số thuế: 0313238628 | |||||

Họ tên người tiêu dùng hàng: Mã số thuế: 0315798642 | |||||

STT | Tên mặt hàng hóa, dịch vụ | Đơn vị tính | Số lượng | Đơn giá | Thành tiền |

1 | 2 | 3 | 4 | 5 | 6 = 4x5 |

1 | Máy tính Acer (Xuất mặt hàng trả lại vì chưng kém hóa học lượng) | Chiếc | 1 | 20.000.000 | 20.000.000 |

Cộng tiền hàng:

Thuế suất GTGT: 10% chi phí thuế GTGT: Tổng cộng tiền thanh toán: | 20.000.000 | ||||

2.000.000 | |||||

22.000.000 | |||||

Số chi phí viết bằng chữ: Hai mươi hai triệu đồng chẵn | |||||

Người mua sắm và chọn lựa Người cung cấp hàng (Ký và ghi rõ bọn họ tên) (Ký, đóng góp dấu và ghi rõ bọn họ tên) (Cần kiểm tra đối chiếu khi lập, giao cùng nhận hóa đơn) |

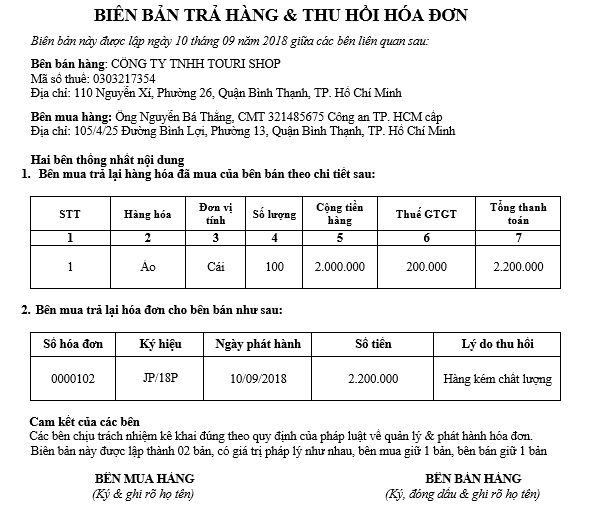

1.2 Người mua hàng là cá nhân:

Đối cùng với trường vừa lòng trả lại cục bộ hàng hóa:+ người mua là cá nhân, không có hóa solo xuất trả lại hàng mang lại bên phân phối thì phía 2 bên thống tuyệt nhất lập biên bản ghi rõ sự việc đồng thời mặt bán thu hồi hóa solo đã lập.

Đối với trường đúng theo trả lại một phần hàng hóa:+ sau thời điểm lập biên bạn dạng thu hồi hóa đơn thuở đầu và dìm số sản phẩm bị trả lại, bên chào bán xuất hóa đối kháng mới cho số sản phẩm mà thực tế người mua chấp nhận mua.

2. Lí giải kê khai thuế đối với hàng hóa bị trả lại:

Căn cứ hóa solo trả lại sản phẩm hoặc hóa 1-1 điều chỉnh, mặt bán thực hiện kê khai kiểm soát và điều chỉnh doanh số phân phối và thuế GTGT đầu ra, mặt mua kiểm soát và điều chỉnh doanh số download và thuế GTGT đầu vào tại kỳ tính thuế tạo nên hóa đối chọi trả lại sản phẩm hoặc hóa đơn phát sinh điều chỉnhBên chào bán (bên bị trả): trừ vào những chỉ tiêu sản phẩm & hàng hóa dịch vụ xuất kho theo nấc thuế suất ở những chỉ tiêu <29> mang lại <33> tương xứng với quý hiếm của hóa 1-1 trả lạiBên mua (bên trả lại hàng): trừ vào những chỉ tiêu cài đặt vào ở các chỉ tiêu <23> cho <25> khớp ứng với quý giá của hóa đối chọi trả lạiCách xử lý: - Kê khai hóa 1-1 trả lại hàng vào kỳ bây giờ là quý 03/2018

Nếu vào kỳ tạo ra 1 hóa đơn:+ Bên cung cấp (Công ty Choiguitar): kê khai âm vào chỉ tiêu <32> là -8.000.000 vnđ, tiêu chí <33> là -800.000 vnđ

+ bên mua (Công ty Thành Đạt): kê khai âm vào tiêu chí <23> – 8.000.000 vnđ, chỉ tiêu <24>, <25> là -800.000 vnđ

Lưu ý: nếu trong kỳ vạc sinh các hóa đơn, thì lấy tổng số liệu kê khai trừ đi quý hiếm hàng hóa, dịch vụ thương mại và thuế GTGT tương xứng với hóa đối kháng trả lại hàngDựa theo lấy ví dụ như trên thì: nếu trong kỳ phân phát sinh những hóa đơn:

+ Bên bán (Công ty Choiguitar): tạo ra thêm 02 tờ hóa đơn đầu ra với tổng mức vốn là 20.000.000vnđ, hóa đơn đỏ vat là 2.000.000 vnđ thì:

<32>: 20.000.000 – 8.000.000 = 12.000.000

<33>: 2.000.000 – 800.000 = 1.200.000

+ mặt mua (Công ty Thành Đạt): tạo nên thêm 03 tờ hóa đơn nguồn vào với tổng vốn là 30.000.000vnd, thuế hóa đơn đỏ là 3.000.000 vnđ thì: